Steuern sparen mit Genossenschaften/ Familiengenossenschaften in Deutschland? Ist das wirklich möglich?

Viele werden von dieser Konstruktion noch nie etwas gehört haben und verbinden eine Genossenschaft wohl eher mit einer Wohnungsbaugenossenschaft oder mit einer Bank und nicht mit Steuern sparen.

Seit 2019 haben sich die Gesetze in Deutschland für Genossenschaften etwas verschärft und der Gesetzgeber schaut genauer hin was damit betrieben werden soll.

Davor war es möglich nahezu steuerfrei Mieteinnahmen damit zu vereinnahmen, so zumindest haben es deutsche fragwürdige Marketer in Kombination mit einem Hochpreiscoaching beworben.

Auch wir haben darüber ausgiebig in unserem Global Citizen Explorer berichtet. Wir können Dir weiterhin empfehlen die Ausgabe zu lesen.

Da sich 2019 einiges geändert hat, Genossenschaften (auch gerne als Familiengenossenschaft bezeichnet) aber dennoch super spannend zum Steuern sparen in Deutschland sind, haben wir ein neues ausgiebiges Interview mit unserem Team Mitglied und Genossenschaftsexperten Sven gemacht.

Mit ihm zusammen kannst Du Deine Genossenschaft in Deutschland gründen und bestehende Unternehmen / Immobilien in diese überführen lassen!

Hör Dir an was wir über Genossenschaften zu berichten haben und wie Du ganz legal Steuern sparen kannst:

Kontaktformular um unverbindliche 90 Minuten Erstberatung zu veranbaren:

Feedback eines GoodbyeMatrix Klienten

Hi Sergio, danke für deinen Einsatz!

Wir haben jetzt mit Sven (an den wir über euch geraten sind) unsere Einkaufs-Markenverwertungs-Genossenschaft erfolgreich gegründet.

Wurde vor einer Woche im Genossenschaftsregister eingetragen und läuft schon fleißig an. Der Mann ist top, wir waren zufrieden. Unkompliziert, Preis-Leistung top. Gab 2-3 kostenlose Vorgespräche.

14.01 Beauftragung / Beratervertrag

06.02 Gründung der eG

06.03 Gründungsgutachten vom Verband erhalten.

23.04 Eintragung im Genossenschaftsregister

Also etwas über 3 Monate unter Corana ist top, Notar und Ämter haben sich dann zum Schluss was gezogen. Viele Grüße, Sebastian

Sebastian

Genossenschaftsgründer mithilfe des GoodbyeMatrix Team

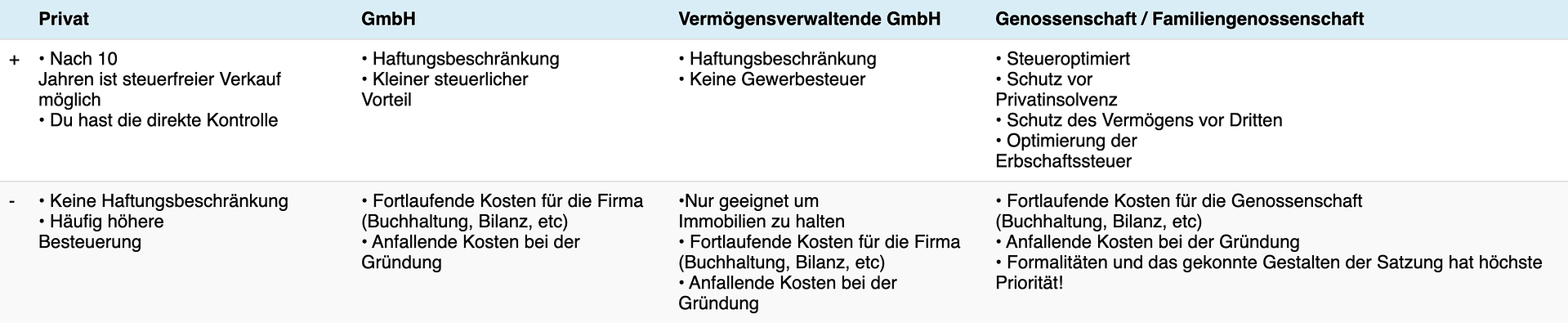

Immobilien mit einer Genossenschaft halten - Vor- & Nachteile

Die meisten halten ihre Immobilien Privat oder mit einer GmbH. Ist dies der richtige Weg Immobilien in Deutschland zu besitzen und kannst Du damit Steuern sparen?

Jede Rechtsform hat natürlich seine Vor- & Nachteile!

Genau deswegen habe ich mir die Mühe gemacht Dir die Vor- und Nachteile von 4 Rechtsformen in Deutschland für die Verwaltung von Immobilien gegenüberzustellen:

Steuern sparen mit Genossenschaften - Wichtige gesetzliche Grundlagen

Für Deine Steueroptimierung ist es wichtig die Grundlagen zu verstehen. 2 wichtige Steuerbefreiungen existieren für Genossenschaften:

Befreiung von der Körperschaftsteuer:

Körperschaftsteuergesetz (KStG) § 5 Befreiungen

(1) Von der Körperschaftsteuer sind befreit

10. Genossenschaften sowie Vereine, soweit sie

a) Wohnungen herstellen oder erwerben und sie den Mitgliedern auf Grund eines Mietvertrags oder auf Grund eines genossenschaftlichen Nutzungsvertrags zum Gebrauch überlassen; den Wohnungen stehen Räume in Wohnheimen im Sinne des § 15 des Zweiten Wohnungsbaugesetzes gleich;

b) im Zusammenhang mit einer Tätigkeit im Sinne des Buchstabens a Gemeinschaftsanlagen oder Folgeeinrichtungen herstellen oder erwerben und sie betreiben, wenn sie überwiegend für Mitglieder bestimmt sind und der Betrieb durch die Genossenschaft oder den Verein notwendig ist.

Befreiung von der Gewerbesteuer:

§ 3 GewStG, Befreiungen

Von der Gewerbesteuer sind befreit

15. Erwerbs- und Wirtschaftsgenossenschaften sowie Vereine im Sinne des § 5 Abs. 1 Nr. 10 des Körperschaftsteuergesetzes, soweit sie von der Körperschaftsteuer befreit sind;

Die Steuerfreiheit gilt allerdings nur dann, wenn

Da es in 2019 allerdings einige Einschränkungen und Verschärfungen in Deutschland für Genossenschaften gab, besprichst Du Einzelheiten bitte direkt mit Sven. Die ersten 90 Minuten sind dabei sogar kostenlos.

Wann lohnt es sich für Dich, eine Genossenschaft zu gründen?

Mit Genossenschaften haben viele von uns fast täglich zu tun. Jeder vierte Deutsche ist Mitglied in mindestens einer Kooperative, wie dieses Gesellschaften auch genannt werden.

Besonders bekannt sind in Deutschland Wohnungsgenossenschaften, von denen es Ende 2019 fast 2.000 gab.

Ein anderes Beispiel sind Genossenschaftsbanken, wie etwa die Volksbanken und Raiffeisenbanken.

Im Einzelhandel hatten früher die Konsumgenossenschaften einen starken Einfluss. In der Schweiz dominieren mit der Migros und der Coop bis heute zwei Genossenschaften den Markt.

Genossenschaften werden vom Staat gefördert

Genossenschaften genießen besondere Rechte, die sich in einigen Ländern sogar in den Landesverfassungen verankert sind, etwa in:

Dabei wird die staatliche Förderung dieser Unternehmensform als Landesziel formuliert.

Interessant war in diesem Zusammenhang, dass bei den Diskussionen um einen Mietpreisdeckel auch diskutiert wurde, wie man Wohnungsgenossenschaften davon verschonen kann.

Auch direkt nach der deutschen Wiedervereinigung wurde Genossenschaften bevorzugt.

Die großen DDR-Wohnungsgesellschaften sollten damals 10 % Ihrer Wohnungen abgeben, um einen privaten Wohnungsmarkt zu ermöglichen. Dies kam praktisch einer Enteignung gleich.

Die Dresdner Wohnungsgenossenschaften klagten erfolgreich dagegen und wurden von der Regelung ausgenommen.

Grundlage war die besondere gesellschaftliche Rolle, die Genossenschaften aufgrund des Genossenschaftsgesetzes spielen.

In Deutschland gibt es etwa 7.500 Genossenschaften mit über 20 Millionen Mitgliedern.

Kleine Einheiten machen dabei nur einen geringen Anteil aus. Wahrscheinlich liegt das daran, dass sich nur wenige Anwälte und Steuerberater mit diesem Thema auseinandersetzen.

Dadurch fehlt es vielen Unternehmensgründern einfach an der Beratung. Dabei ist die Kleinstgenossenschaft eine interessante Option für Gründer, übrigens nicht nur im deutschsprachigen Raum.

Rund 800 Millionen Menschen sind weltweit in Kooperativen organisiert. Die UNESCO führt Genossenschaften seit 2015 als immaterielles Kulturerbe der Menschheit.

Genossenschaften bieten auch steuerliche Vorteile. Deshalb ist es für Menschen, die noch in Deutschland leben, eine interessante Möglichkeit, die Belastungen durch den Fiskus zu senken.

Doch beantworten wir zunächst diese Frage:

Was ist eigentlich eine Genossenschaft?

Obwohl fast jeder vierte Deutsche Mitglied einer oder mehrerer Genossenschaften ist, wissen viele nicht genau, welche Vorteile damit verbunden sind.

Sie sind in Deutschland stark begünstigt, weil sie nach Ansicht des Gesetzgebers einen nachhaltigen und gesellschaftlich bedeutenden Ansatz haben.

Ein Beispiel sind die Genossenschaftsbanken. Zu ihnen gehören die Volksbanken und Raiffeisenbanken.

Sie bieten ihren Mitgliedern nicht nur Finanzdienstleistungen, sondern viele Vergünstigungen. Darunter finden sich kostenfreie Mitgliederreisen, die allerdings im Kleingedruckten gut versteckt sind.

So fahren am Ende nur die Vorstände gratis in den Urlaub. Es lohnt sich also, auch mal die Satzung zu lesen, wenn man Genossenschaftsmitglied ist.

Als Nachteil der Mitgliedschaft bei einer Genossenschaftsbank könnte die Nachschusspflicht bei einer Insolvenz sein. Angesichts der sich verschärfenden Wirtschaftskrise und der Warnungen der EZB ist dies leider ein realistisches Szenario.

Hier hat der Gesetzgeber jedoch vorgesorgt und die Nachschusspflicht für Genossenschaftler auf das Vierfache des Wertes des Anteils beschränkt.

Dass beim drohenden Mietpreisdeckel die Wohnungsgenossenschaften verschont bleiben sollen, beleuchten wir kurz. Grund ist ihre soziale Relevanz.

So wirken sie meist dämpfend auf den Mietpreisspiegel und sind wichtige Sponsoren für gesellschaftliche und kulturelle Ereignisse in der Region.

Trotz der Vorzüge gibt es im Vergleich zu anderen europäischen Ländern in Deutschland relativ wenige Genossenschaften.

Der rechtliche Rahmen und die Struktur einer Genossenschaft

Grundlage für die Gründung und den Betrieb einer Genossenschaft ist das Genossenschaftsgesetz von 1889, das regelmäßig überarbeitet wurde.

Zuletzt hat es 2017 eine Änderung erfahren. Dadurch wurde die Gründung von kleinen Genossenschaften interessanter.

Kleingenossenschaften müssen seit 2006 nur noch aus drei Mitgliedern bestehen.

Überraschend ist, dass sie in der Welt der Steueroptimierung bisher kaum eine Rolle spielen. Dabei ist ihr die Steuer dämpfender Effekt in der Fachwelt durchaus bekannt.

Die Mitglieder bilden gemeinsam die Generalversammlung, welche den Vorstand aus ihren Reihen wählt.

Alternativ wird ein Aufsichtsrat gewählt, der einen Vorstand bestellt und kontrolliert. Dies wird besonders in großen Genossenschaften so gehandhabt.

Der Vorstand stellt die Mitarbeiter ein, welche die Mitglieder betreuen und verwalten. Zudem ist die Führung gegenüber den Mitgliedern rechenschaftspflichtig.

Zu den großen Vorteilen gehört die Pflicht der Genossenschaften, ihre Mitglieder zu fördern.

Steuerliche Begriffe, mit denen der Gesetzgeber interessante Steuersparmodelle zunichtemacht, finden bei dieser Unternehmensform keine Anwendung.

Dazu gehören die verdeckte Gewinnausschüttung oder der Gestaltungsmissbrauch.

Ein Problem sehen viele in der Struktur, in der jedes Mitglied eine Stimme hat. Dabei spielt die Zahl der Anteile keine Rolle.

Dadurch gibt es Bedenken, dass man eine Genossenschaft nicht kontrollieren kann, wenn sich drei Fremde das Unternehmen teilen.

Generell ist es jedoch nicht notwendig, fremde Dritte an einer Genossenschaft zu beteiligen. Von den drei vorgeschriebenen Mitgliedern müssen IN Deutschland nur zwei natürliche Personen sein.

Dies ergibt einen Spielraum, die Genossenschaft doch vollständig zu kontrollieren.

Zwei Modelle sind hier besonders geeignet:

Mit der zweiten Variante kann ein Unternehmer eine Genossenschaft beherrschen, indem er ein Stimmrecht als natürliche Person und ein zweites als Kapitalgesellschaft hat.

Über die Satzung kann sichergestellt werden, dass er auf diese Weise dauerhaft den Vorstand beherrscht.

Die Unternehmen werden nicht direkt vom Finanzamt beaufsichtigt, sondern legen bei genossenschaftlichen Prüfverbänden Rechenschaft ab.

Diese Institutionen gewähren eine höhere Flexibilität als die Beamten beim Fiskus.

Ein wichtiger Zweck einer Genossenschaft ist die Förderung ihrer Mitglieder. Dazu sind sie nach dem Genossenschaftsrecht verpflichtet.

Die Überschüsse sollen den Mitgliedern zugutekommen.

Dies können beispielsweise materielle Vorteile sein. Eine Genossenschaft kann ihren Anteilseignern gegen eine geringe Gebühr Fahrzeuge, Wohnungen, Fitnessräume oder ähnliche Dinge zur Verfügung stellen.

Auch Reisen können zu deutlich reduzierten Preisen angeboten werden.

Den Ideen sind hier kaum Grenzen gesetzt. Während die GmbH, AG und andere Gesellschaftsformen in erster Linie Gewinn erzielen müssen, ist das bei der Genossenschaft anders.

Hier geht es nur nachrangig um die Erzielung von Überschüssen. Ziel ist es, die eigenen Mitglieder zu begünstigen.

Hier existiert auch ein Unterschied zu Vereinen, die ja einen allgemeinen Zweck haben müssen, der über die eigenen Vereinsangehörigen hinaus geht.

In Deutschland sind vor allem Wohnungs- und Konsumgenossenschaften bekannt. Man denke an REWE oder EDEKA. Zudem gibt es Dienstleistungsgenossenschaften wie die DATEV.

Der Gesetzgeber beschränkt die Tätigkeitsfelder nicht. Friseure, Gastronomen, IT-Dienstleister oder eine landwirtschaftliche Kooperative – es gibt kein wirtschaftliches Betätigungsfeld, das sich nicht mit einer Genossenschaft umsetzen ließe.

Die Stellung der Genossenschaft im Vergleich zu anderen Rechtsformen

GmbH

Generell funktioniert eine Genossenschaft wie eine GmbH. Die Mitglieder haften mit ihren Anteilen, eine allgemeine Nachschusspflicht gibt es normalerweise nicht. Überdies hat sie weitere gravierende Vorteile.

Wenn Du Dein Business mit der Familie oder mit zuverlässigen Partnern betreibst, ist die Gründung einer Genossenschaft eine Überlegung wert. Es lässt sich fast jedes Geschäftsmodell mit der Rechtsform abbilden, auch exotische Vorhaben.

Durch die Mitgliederförderung lassen sich Gewinne stark senken. Eine andere Möglichkeit ist die Vermögensverwaltung in Form einer Holding, bei der nur 0,75 % Steuern auf Vermögensgewinne, Aktien und Dividenden anfallen.

Familienstiftung

Im Vergleich mit einer Familienstiftung macht die Genossenschaft ebenfalls eine gute Figur.

Die Vorteile liegen im Vermögensschutz, der Erbschaft und in der Nachlassplanung.

Während Familienstiftungen im günstigsten Bundesland ein Mindeststartkapital von 100.000 Euro aufbringen müssen, sind es bei den Genossenschaften dreimal 3.000 Euro.

Zudem benötigt eine Genossenschaft keinen Stiftungsrat, was die Verwaltungskosten deutlich reduziert.

Vermögen kann über Generationen in der Genossenschaft gehalten werden, ohne dass eine Erbersatzsteuer anfällt.

Mit einer intelligenten Mitgliederförderung lässt sich das Vermögen steuerfrei auszahlen. Anders als bei der Familienstiftung, bei der Begünstigte eine Kapitalertragssteuer zahlen müssen.

Verein

Auch hier liegen die Vorteile auf der Seite der Genossenschaft, die nur drei Mitglieder benötigt.

Bei einem rechtsfähigen eingetragenen Verein sind es hingegen sieben für die Gründung. Zudem gewährt die Satzung eine größere Flexibilität.

Die Kehrseite der Medaille

Es klingt zu schön, um wahr zu sein. Warum auswandern, wenn man doch in Deutschland steuerfrei leben kann?

Nun, ganz so einfach ist es nicht, selbst wenn die Gründung keine 10.000 Euro kostet.

Um von den Vorzügen Gebrauch zu machen, müssen Genossenschaften umfangreichen Dokumentationspflichten nachkommen.

Um zu profitieren, sind allen Förderungen die Kosten akribisch zuzuordnen. Der bürokratische Aufwand ist enorm und birgt zudem ein gewisses Rechtsrisiko.

Deutsche Gesetze werden leider häufig geändert, neuerdings auch gern einmal rückwirkend. Für Inhaber einer Kapitalgesellschaft in Deutschland dürfte eine Genossenschaft dennoch eine gute Idee sein.

Viele haben schon leidvolle Erfahrungen mit Steuerprüfungen gemacht. Diese sind bei einer Genossenschaft nicht zu befürchten.

Wer schon steuerfrei im Ausland lebt, sollte jedoch besser dort bleiben. LLCs / LLPs mit einer hohen Reputation oder Offshore-Familienstiftungen wie in Panama bieten Steuerfreiheit ohne monströse Bürokratie a la Germany.

Lohnt sich die Gründung einer Genossenschaft für Dich?

Generell kann es sogar sinnvoll sein, wenn Du schon im Ausland wohnst. Dies ist der Fall, wenn Du in Deutschland in Immobilien oder Unternehmensbeteiligungen investieren möchtest.

Beim deutschen Immobilienmarkt wäre allerdings die Marktlage zu berücksichtigen, die aktuell als überhitzt einzuschätzen ist.

Ein Crash in den kommenden Jahren ist wahrscheinlich, was das Risiko einer Fehlinvestition hoch erscheinen lässt.

Allerdings ließen sich die schlimmsten Folgen mit einer Genossenschaft abfedern. Folgen eines aktuell diskutierten neuen Lastenausgleichs wie Zwangshypotheken, Schuldaufwertungen oder Enteignungen dürften Genossenschaften aufgrund ihrer besonderen Rolle später als andere Gesellschaftsformen treffen.

Die Wahrscheinlichkeit, dass sie gar nicht betroffen sein werden, ist aufgrund bisheriger Erfahrungen recht hoch.

Eine Alternative wäre eine US-LCC ausgestaltet als Personengesellschaft, um Immobilien als Eigentum zu halten.

Hier möchten wir auf den Freundschaftsvertrag von 1953 verweisen, welcher Enteignungen von US Personen erheblich erschwert.

Einer der wichtigsten Gründe für die Genossenschaft ist die günstige Wirkung auf die Wegzugbesteuerung.

Diese lässt sich zwar nicht komplett vermeiden, aber deutlich reduzieren. Sie lässt sich auf die Genossenschaftsanteile reduzieren.

Bei einem heute üblichen Anteil von 3.000 Euro sind dies gerade einmal 750 Euro. Wer schon eine Kapitalgesellschaft besitzt, muss diese nicht unbedingt umwandeln.

Die Lösung ist ein steuerfreier qualifizierter Anteilstausch, wie wir ihn von einer GmbH-Holding kennen.

Dies spart nicht nur bürokratischen Aufwand, sondern bietet auch Flexibilität. Nicht immer kann eine GmbH komplett durch eine Genossenschaft ersetzt werden.

So lassen sich Immobilien in die Genossenschaft einbringen

Abgesehen vom Wohnungsbau gibt es im Wesentlichen drei Wege, wie eine Genossenschaft Immobilien erwerben kann.

Neben dem regulären Kauf ist auch eine private Schenkung denkbar. Dazu muss die Immobilie schon im privaten oder Firmenbesitz sein.

Idealerweise befindet sich die Immobilie schon seit mindestens 10 Jahren in Deinem Besitz, damit der Veräußerungsgewinn steuerfrei bleibt.

Zudem ist die 3-Objekte-Regel zu beachten. Sie besagt, dass eine Privatperson, die innerhalb von 5 Jahren 3 Häuser verkauft, wie ein Gewerbetreibender behandelt wird.

Auch die Veräußerung innerhalb von 10 Jahren kann problematisch werden. Das hängt, wie so oft in Deutschland, von der Auslegung der Verordnungen durch den Beamten ab.

Von einer Schenkung solltest Du absehen, weil dies keine Steuervorteile bietet.

Es liegt logischerweise kein Verwandtschaftsverhältnis vor, weshalb die Schenkungssteuer (mindestens 30 %) abgesehen von 20.000 Euro Freibetrag in voller Höhe angewendet wird.

Deshalb ist es ratsam, einen notariell beglaubigten Kaufvertrag abzuschließen. Mit dem Nießbrauchsvorbehalt oder einer verdeckten Sacheinlage lässt sich die Grunderwerbsteuer um 90 % senken.

Eine Alternative ist die Gründung einer Personengesellschaft, etwa KG oder OHG, um die Vermögenswerte dort einzubringen. Diese Gesellschaft wird danach steuerfrei in einer Genossenschaft umgewandelt.

Bleibt die Frage, wie eine Genossenschaft eigentlich mit einer Einlage von dreimal 3.000 Euro, also 9.000 Euro Eigenkapital Deine Bestandsimmobilien übernehmen kann.

Hierzu dient ein Mitgliederdarlehen, das im § 21b des Genossenschaftsgesetzes geregelt ist.

Der Zinssatz darf 1,5 % oder die marktübliche Emissionsrendite für Anlagen am Kapitalmarkt in Hypothekenpfandbriefen mit gleicher Laufzeit nicht übersteigen.

So kannst Du Deine Immobilie in die Genossenschaft einbringen

Eine Genossenschaft darf für Investitionsvorhaben Mitgliederdarlehen in Höhe von bis zu 2,5 Millionen Euro aufnehmen.

Diese Kredite sind bei Mitgliedern, die keine Unternehmen sind, auf 25.000 Euro begrenzt. Für Unternehmer gibt es keine Grenze.

Dein Unternehmen könnte also ein Darlehen in oben beschriebener Höhe gewähren.

Ein mögliches Szenario ist es, dass die Genossenschaft 10 % Deiner Immobilie kauft. Die restlichen 90 % bringst Du als verdeckte Einlage in die Genossenschaft ein.

Bei einem Immobilienwert von einer Million Euro müsste die Genossenschaft ein Darlehen über 100.000 Euro plus der Nebenkosten für den Kredit aufnehmen.

Dieser kann von Dir, einer Bank und einem Dritten kommen.

Die 100.000 Euro fließen als Kaufpreis wieder zurück auf das Konto des Unternehmers, der nun zusätzlich einen Rückzahlungsanspruch für sein Darlehen hat.

Die Tilgung ist ein steuerfreies Einkommen, nur für die Zinseinkünfte von 1 bis 1,5 % fällt eine Abgeltungssteuer an, wenn der Freibetrag von 800 Euro überschritten wird.

Berücksichtigen müssen wir noch, dass Rückzahlungsansprüche auf Darlehen pfändbar sind. Dieses Problem kann gelöst werden, indem die Endfälligkeit in weite Ferne geschoben wird.

Maximal sind 99 Jahre zulässig, aber die müssen nicht ausgeschöpft werden. Bei einer Inflation von 3 % ist das Darlehen schon nach 34 Jahren nichts mehr wert.

So könntest Du vereinbaren, dass die Genossenschaft das Darlehen in Raten oder in vollem Umfang mit einer Zahlung tilgen kann. Die Endfälligkeit setzt Du mit 50 Jahren an.

Damit ist der Rückzahlungsanspruch nichts mehr wert und kann nicht gepfändet werden.

Und so nutzt Du Dein Eigenheim in der Genossenschaft

Mitglieder können Genossenschaftseigentum mietfrei oder zu einem hoch rabattierten Betrag nutzen.

Dazu gibt es einen Nutzungsvertrag, der Dir ein Wohnrecht in Deinem an die Genossenschaft übertragenen Haus gewährt.

Die Basis ist wie bei günstigen Reisen oder gemeinschaftlich genutzten Fahrzeugen die im Genossenschaftsgesetz verankerte Mitgliederförderung.

Sie ist ein zentraler Punkt des Genossenschaftsrechts. Sinnvoll ist es, eine ortsübliche Miete zu zahlen. Diese kann über ein Rückvergütungssystem erstattet werden, was in der Genossenschaft den Gewinn mindert.

Zusätzlich fallen dort weitere Kosten an, etwa die Abschreibungen, Reparaturen oder die Zinsen.

Gewerbliche Einkünfte können durch Gewinne aus dem Verkauf entstehen. Da Genossenschaften im Gegensatz zu einer Stiftung nicht nach 10 Jahren steuerbefreit sind, muss die vermögensverwaltende Genossenschaft Körperschaftssteuer zahlen.

Diese ist jedoch mit 15 % moderat und kann durch eine entsprechende Mitgliederförderung weiter reduziert werden.

Fazit

Durch eine Genossenschaft kannst Du Dein Immobilienvermögen in Deutschland wirkungsvoll vor dem Zugriff des Staates schützen und gleichzeitig Steuern sparen.

Die Rechtsform bietet Dir Vorteile, wenn Du noch in Deutschland lebst. Trotzdem ist es langfristig sinnvoller, dass Du Dir ein internationales Leben auf der Basis der Flaggentheorie aufbaust.

Wenn Du Dich mehr für das Thema Genossenschaft interessierst, lohnt sich der Kauf der speziellen Ausgabe des Global Citizen Explorer.

Dort wird auf die Thematik noch ausführlicher eingegangen. Gerne kannst Du auch einen Termin mit unserem Spezialisten für Genossenschaften in Deutschland machen und Dich umfassend beraten lassen.

Nutze hierfür bitte das Formular zur Kontaktaufnahme: